在全球化浪潮与地缘政治博弈交织的今天,非洲大陆心脏地带的刚果(金)正以其得天独厚的矿产资源优势成为国际舞台上一颗备受瞩目的“钻石”。一方面,刚果(金)坐拥全球气候经济所急需的、炙手可热的铜、钴、锂等关键矿产宝藏,成为国际资本趋之若鹜的投资热土和大国博弈的重要筹码;另一方面,刚果(金)国内冲突、治理顽疾、基建短板等沉疴,也令投资进入者饱受挫折。

继自由港-麦克莫兰2016年前后出售刚果(金)Tenke铜钴矿后,近日又传出嘉能可酝酿剥离在刚果(金)的Mutanda和Kamoto铜钴矿资产,刚果(金)俨然是遍布荆棘的矿业丛林。

今天,我们就来带您走进刚果(金),详细分析其矿产资源情况和开发现状,剖析制约其矿业发展的关键因素,以帮助业内读者了解形势、规避风险,更好地进行矿业合作和投资。

图片来源:网络

刚果(金)关键矿产供应

对全球能源转型举足轻重

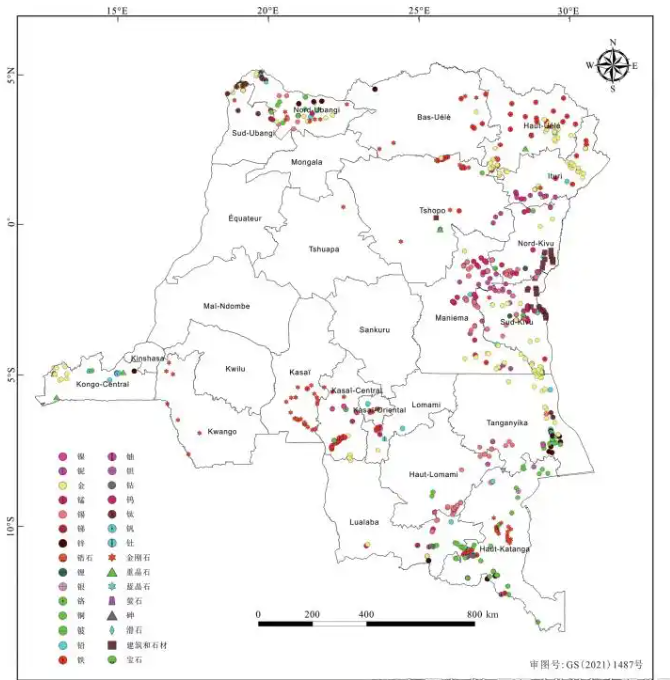

刚果(金)全称刚果民主共和国,位于非洲中部。国土面积约234.5万平方公里,位居非洲第三,2023年人口约1.023亿人,位居非洲第四。它是联合国公布的世界最不发达国家之一,也是生物多样性最丰富的非洲国家。采矿业是其主导产业,GDP贡献率达25%-30%,提供数百万就业岗位(包括非正规采矿)。国内交通基础设施薄弱,全国1200公里主要公路网中,只有2%完成铺设。其矿产资源分布与地质构造密切相关,主要集中在中南部和东部地区。

刚果(金)矿产资源分布图

(来源:南部非洲地学信息服务网)

铜钴矿带(中南部)

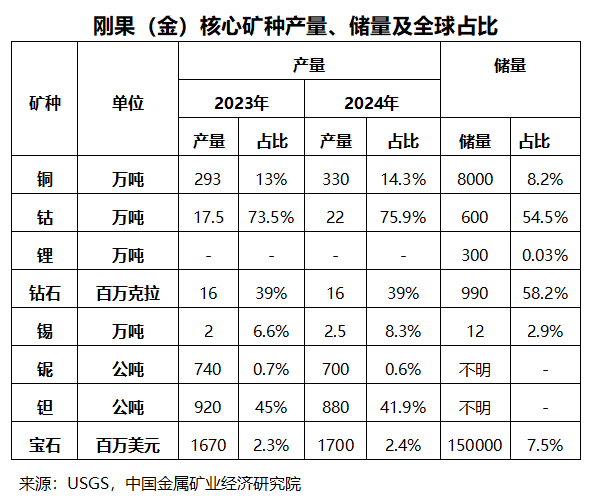

位于加丹加高原,与赞比亚共同构成“中非铜钴矿带”,是全球最大铜钴资源集中区,核心矿区包括科卢韦齐(KOLWEZI)、利卡西(LIKASI)等,占刚果(金)90%的铜和几乎全部的钴产量。刚果(金)钴储量600万吨,约占全球钴储量54.5%,全球供应占比高达70%-80%。目前该矿区由中资企业和国际矿业巨头(如嘉能可)运营,采用现代化技术开采。紫金矿业、中国五矿、华友钴业、洛阳钼业等投资超百亿美元,保障中国新能源产业需求。刚果(金)铜储量8000万吨,占全球铜矿储量8.2%。铜出口占其外汇收入40%以上,是政府财政收入核心。2023年在紫金矿业与艾芬豪合资的卡莫阿 - 卡库拉铜矿大幅增产的推动下,刚果(金)铜产量达293万吨,首次超越秘鲁成为全球第二大产铜国。

钻石矿带(中北部)

位于开赛河流域的中开赛省、东开赛省,以冲积型钻石为主。刚果(金)是全球最大的工业钻石生产国,工业与珠宝级并存,珠宝级钻石主要产自东开赛省。当地手工采矿盛行,主要矿区包括“钻石之都”Mbuji-Mayi,钻石产量占全国70%。根据美国地质调查局数据,刚果(金)2024年钻石(金刚石)产量为1600万克拉,占全球产量39%。但由于非法开采和走私导致收入流失,部分钻石被列为“冲突钻石”。

东部冲突矿产带

位于东部北基伍、伊图里省,为非法武装控制矿区,属东非裂谷带,岩浆活动形成稀有金属矿。刚果(金)是全球钶钽铁矿重要供应国,产量全球占比超40%。铌矿2024年产量为700吨,位居世界第三,仅次于巴西和加拿大。锡矿和钽矿集中在东部的基巴拉造山带,如Manono-Kitotolo大型铌钽矿床。伊图里省(Ituri)为黄金矿带(Kilo-Moto),黄金多来自手工采矿,年产量约30吨。锡矿主要分布在北基伍省和南基伍省,2024年产量为2.5万吨,全球占比为8.3%。该地区出产的钽、锡、黄金等“冲突矿产”,主要通过乌干达、卢旺达走私出口。

其他分散矿区

东南部元古代沉积岩与火山岩分布锂矿,美国地质调查局2025年评估数据显示,刚果(金)勘探锂矿资源量300万吨,位居全球第八。该地区Manono-Kitolo锂矿床是全球最大未开发锂资源之一,主要以锂辉石为主,品位1.65%,目前由紫金矿业主导开发,计划2026年投产。西部刚果河盆地沉积层分布石油,目前处于勘探阶段。刚果(金)还盛产红宝石、蓝宝石、电气石、石榴石、黄玉、绿柱石等宝石。刚果(金)的银矿资源常与铅、锌、铜等矿共生,在一些铜矿和铅锌矿的开采和冶炼过程中会回收银。

“资源诅咒”成为制约刚果(金)矿业发展的紧箍咒

“资源诅咒”是指自然资源丰富的国家,资源优势没有转化为发展优势,甚至出现经济停滞、贫困加剧、社会动荡的情况。其根源在于:过度依赖资源产业,易受国际市场资源价格波动冲击;资源出口带来本币升值,导致其他出口产业竞争力下降;资源利益分配不均引发社会矛盾,经济发展环境恶化;政府和企业忽视教育、科技投入,制约经济可持续发展;资源开发带来生态破坏和环境污染,使治理成本抵消资源开发收益。刚果(金)关键矿产资源领先全球但贫困率仍超70%,根源正在于此。

国内冲突

东部地区(北基伍、南基伍、伊图里等省):钶钽铁矿、锡矿、黄金等矿产丰富,但长期被“M23运动”、“民主同盟军(ADF)”等武装团体控制。东部地区冲突往往导致矿区运输受阻,影响全球供应稳定,2023年矿区冲突曾引发钴价单周暴涨28%。近期“M23运动”攻入包括北基伍省首府戈马市、南基伍省首府布卡武市在内多个重要城镇,引发国际社会对爆发更大范围地区冲突的担忧。

政策多变

由于“资源民族主义”政策思维定式,刚果(金)深陷于民意激荡-杀鸡取卵-产业凋敝的恶性循环。2018年新矿业法典规定将有色金属特许权使用费从2%提高到3.5%,战略矿物提升到10%,还新增超额利润税、转股溢价税等多种税种;申请小规模开采权等需向国家转让10%的股权,且不可稀释,尾矿开采权等延期时需再转让5%的股权。2024年国民议会再次提出,提高政府在中资采矿协议中的持股比例。急功近利的矿业政策大幅压缩海外投资盈利水平、削弱海外投资积极性,导致自由港等西方矿业巨头纷纷撤出。

社会问题

东部矿产被武装团体用于购买武器带来的“冲突矿产与血钴”问题,约20万-50万手工矿工(ASM)在危险条件下工作及童工问题,引发了国际社会要求企业实施“供应链尽职调查”。美国通过《多德-弗兰克法案》要求企业追踪“冲突矿产”,欧盟推动《负责任矿产采购条例》,导致西方企业因合规成本高逐渐退出,转而依赖中间商采购,如近期传闻嘉能可酝酿剥离在刚果(金)铜钴矿资产。

基础薄弱

刚果(金)国内电力短缺、公路铁路老化,矿石运输依赖邻国(如南非、坦桑尼亚)港口。矿区多位于偏远地区,依赖少数公路运量,运输成本占比往往达到20%-30%。能源及电力缺乏,尤其是清洁能源发展缓慢,直接影响碳成本,降低矿产品的国际竞争力。采矿导致环境破坏,森林砍伐、水源污染(如铀和钴矿的放射性污染),社区因土地征用、环境污染与企业频发冲突。

地缘政治决定着刚果(金)矿业

未来的打开方式

近年来全球加快绿色转型,尤其是新能源产业爆发式增长,刚果(金)铜、钴资源战略地位不断提升。尤其是在大国竞争加剧背景下,刚果(金)成为双方争夺焦点。在“一带一路”倡议指引下,中资企业近年来通过投资并购、基建贷款合作等获取矿业权益,中国获得刚果(金)15座主要钴矿中14座的经营权、约80%钴加工产业链。随着西方矿业巨头逐步退出,中国在刚果(金)铜钴矿领域投资合作逐步增多。这引起美国和欧盟等的高度警觉和密集行动。

拜登政府执政以来,美国等西方国家以“去风险化”为由,不断加强对刚果(金)的拉拢与渗透,试图夺取对刚果(金)铜钴资源的控制权。2019年9月,美国将刚果(金)拉进《能源资源治理倡议》(ERGI)。2022年以来,在美国鼓动下刚果(金)财政总监察局(IGF)启动了对矿业合同的审查,该举措主要针对中国矿业企业。2024年美国及欧盟抛出“洛比托走廊”铁路计划,在中国援建的本格拉铁路基础上进行扩建,通过铁路将铜矿从刚果(金)运到安哥拉港口洛比托,再通过大西洋运至美国和欧洲。

在美西方利诱下,加之近年国际市场钴价持续下跌以及国内冲突加剧压力下,刚果(金)立场开始发生变化。近来该国矿业部多次公开表示要减少对中国的“依赖”,引入沙特、印度、欧盟及加拿大等国投资。在西方炮制的“钴价下跌是由于刚果(金)中资企业增产所致”这一虚假叙事蛊惑下,刚果(金)政府宣布自2025年2月22日起,暂停钴出口四个月以应对全球钴市场供应过剩局面。这将使全球钴供应每月减少约2万吨,但全球第二大钴生产国印尼会迅速填补缺口,并进一步扩大全球市场份额。2025年2月24日,由于约7000人死于东部地区冲突,总统齐塞凯迪提议以矿产资源换取美国和欧洲的干预,以结束当前持续冲突。该剧酷似近日上演的乌克兰矿产闹剧,其结果可以拭目以待。在百年未有之大变局中,刚果(金)采取怎样的立场,将成为其矿业可持续发展的核心议题。中国作为刚果(金)的最大投资国深度参与刚果(金)资源开发,需未雨绸缪应对地区冲突带来的风险。

郑宏军,五矿经研院高级研究员。主要从事矿业国别政策研究,参与完成国家部委多项国别研究课题。

原标题:《矿业丛林刚果(金)》

作者单位:五矿经济研究院